El Ministerio de Hacienda y Función Pública ha publicado en el Boletín Oficial del Estado (BOE) de este martes la esperada Orden por la que se reducen para el periodo impositivo 2018 los índices de rendimiento neto aplicables en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas, para las actividades agrícolas y ganaderas afectadas por diversas circunstancias excepcionales.

Las reducciones de módulos del IRPF aprobadas y publicadas en el BOE corresponden a determinadas producciones agrícolas y ganaderas que se vieron alteradas por incendios, inundaciones u otras circunstancias excepcionales que afectasen a un sector o zona determinada.

Según cálculos del Ministerio de Agricultura, Pesca y Alimentación se estima que el conjunto de todas estas reducciones de módulos, reflejadas en la orden, puede implicar una rebaja de la base imponible aproximada de 204 millones de euros.

Las reducciones que afectan a todos los términos municipales de todas las provincias de todas las comunidades autónomas de España son:

Producción Índice Rendimiento Neto

Apicultura 0,18

Bovino de leche 0,18

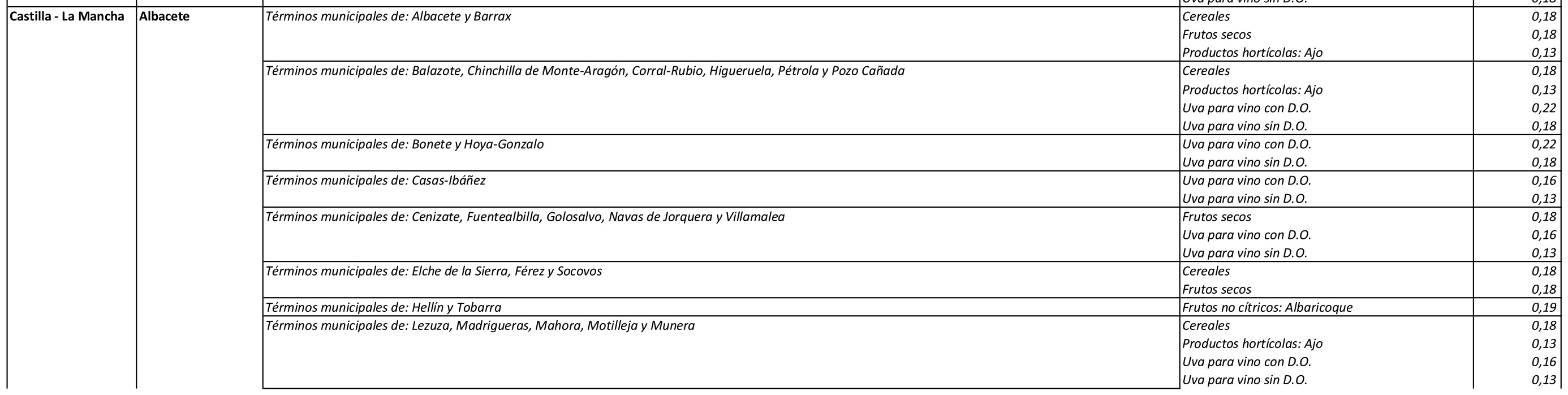

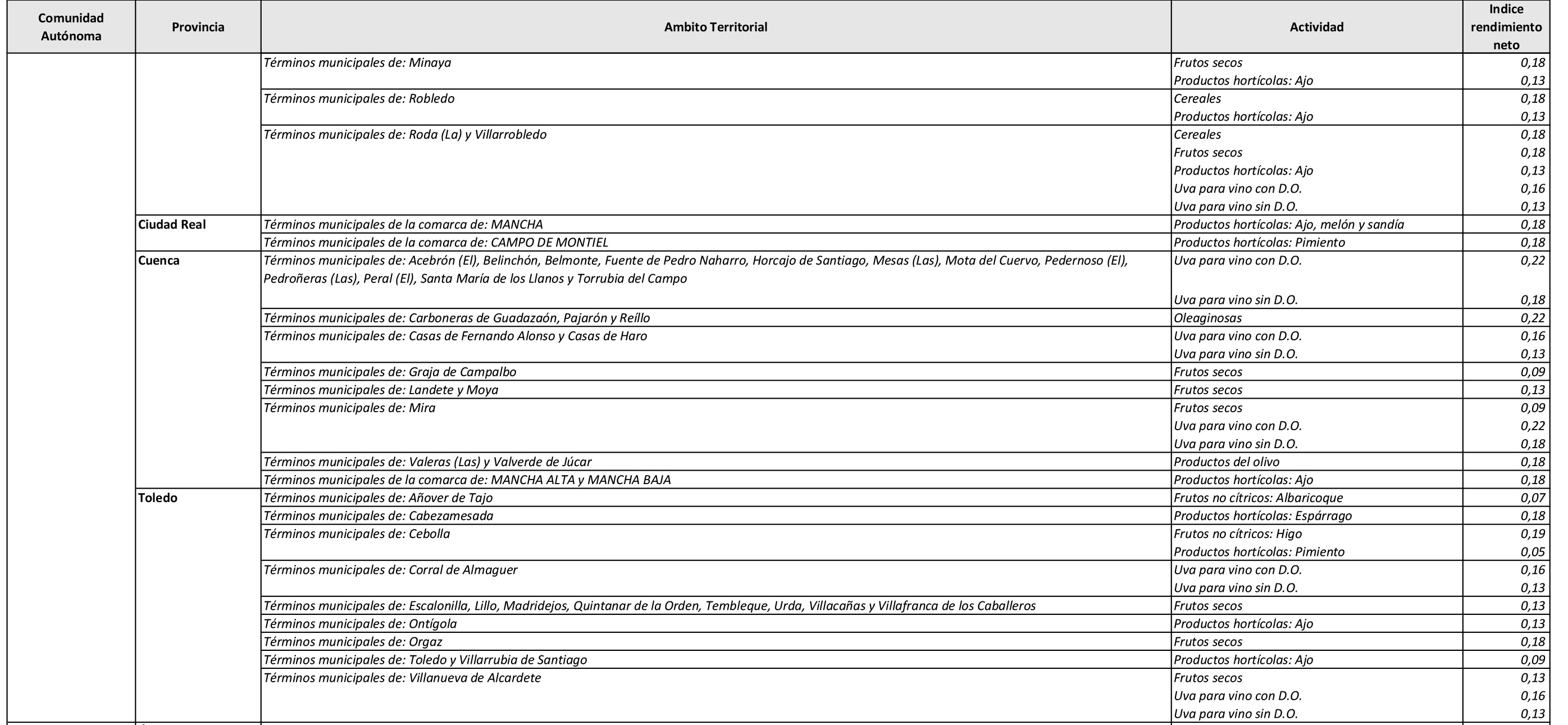

Castilla-La Mancha

En Castilla-La Mancha, la Orden recoge reducciones específicas para:

Junto a las reducciones para los sectores agrícola y ganadero, recogidas en el BOE, la Orden HAP/2222/2014, de 27 de noviembre, introdujo con carácter permanente un coeficiente corrector que pueden seguir aplicando los agricultores que utilicen electricidad para el riego sobre el rendimiento neto de los cultivos regados, y que supone una reducción de un 20% del mismo.

Hay que destacar también la Orden HFP/1159/2017, de 28 de noviembre, por la que se desarrolla para el año 2018 el método de estimación objetiva del IRPF y el régimen especial simplificado del IVA, establece en su Disposición adicional primera una reducción de un 5% del rendimiento neto calculado por el método de estimación objetiva para 2018. Se trata de una medida extraordinaria de carácter horizontal que afecta a la totalidad de los agricultores y ganaderos que tributen en estimación objetiva.

{kind=link}