Desde el pasado 1 de enero todos los agricultores y ganaderos (como autónomos que son) están obligados a cotizar por sus ingresos reales, es decir, por el rendimiento neto obtenido en el ejercicio para sus distintas actividades profesionales o económicas (antes se cotizaba en función de una base mínima y una máxima que establecía la Ley de Presupuestos Generales del Estado, comprendida en 2022 entre 960,60 a 1.152,60 euros).

¿Cómo se calcula el rendimiento neto?

-Autónomos acogidos al método de estimación directa de IRPF: diferencia entre todos los ingresos y gastos fiscalmente deducibles, incrementado en las cuotas a la Seguridad Social.

-Autónomos acogidos al método de estimación objetiva de IRPF (módulos): rendimiento previo minorado (después de las amortizaciones) en el caso de actividades agrícolas, forestales y ganaderas, mientras que para el resto de los supuestos será el rendimiento neto previo.

A la cifra obtenida, se le aplicará una deducción por gastos genéricos (o de difícil justificación) del 7% (o del 3% en el caso de autónomos societarios).

Por tanto, a inicio del año 2023 todos los agricultores deben comunicar a la Tesorería General de la Seguridad Social (TGSS) su previsión de ingresos para el año 2023 por el sistema red a través del programa IMPORTASS de la Seguridad Social.

Esta previsión puede o no modificarla cada dos meses y se pueden cambiar las previsiones un máximo de seis veces al año:

-Del 1 de enero a finales de febrero: tendrá efectos a partir 1 de marzo.

-Del 1 de marzo al 30 de abril: con efectos el 1 de mayo

-Del 1 de mayo al 30 de junio: con efectos 1 de julio

-Del 1 de julio al 31 de agosto: con efectos 1 de septiembre

-Del 1 de septiembre al 31 de octubre: con efectos 1 de noviembre.

-Del 1 de noviembre al 31 de diciembre: con efectos 1 de enero del año siguiente.

Una vez cerrado el año 2023, la Seguridad Social obtendrá los datos de la Agencia Estatal de la Administración Tributaria y estos si serán los definitivos, sobre los cuales la Tesorería General de la Seguridad Social realizará una regularización a favor o en contra, por las diferencias en las cuotas de autónomos pagadas en su momento.

Si la diferencia es a pagar más, este importe deberá ser abonado antes del último día del mes siguiente a aquel en que se haya recibido la notificación con el resultado de la regularización.

Si, por el contrario, la cotización fuera superior a la correspondiente a la base máxima del tramo en el que estén comprendidos los rendimientos, la Tesorería procederá a reintegrar la diferencia antes del 30 de abril del ejercicio siguiente a aquél en el que la correspondiente Administración Tributaria haya comunicado los rendimientos computables.

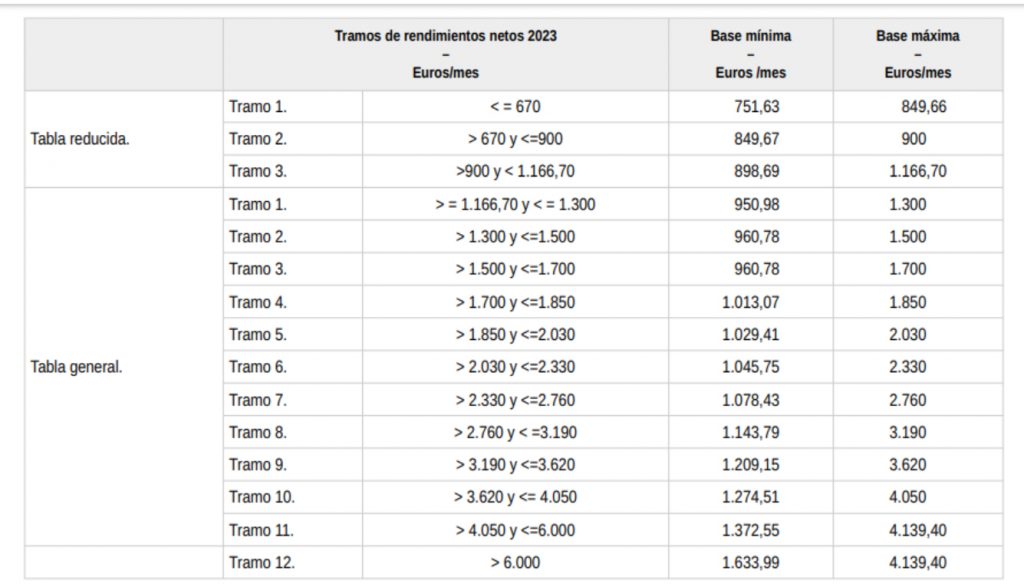

Se han establecido 15 tramos de cotización en función de los rendimientos netos en 2023, 2024 y 2025 con una base mínima y una máxima y con una tabla general y una reducida.

Simulador informativo

La Seguridad Social ha puesto en marcha un simulador informativo para calcular la cuota que les puede corresponder con el nuevo sistema de cotización. Para ello, hay que acceder a través del portal Importass.

Para estimar la cuota, hay que indicar el tramo en el que se encuentran los rendimientos que se esperan obtener. A continuación, el simulador muestra la cuota mínima y máxima por cada tramo correspondiente.

El objeto de todo esto es flexibilizar el ajuste que tiene que hacer el autónomo a su cotización en función de la previsión de sus ingresos.

Colaboradores familiares del agricultor

Los colaboradores familiares del agricultor tienen que elegir como mínimo una base de cotización mensual a 1.000 €, ni inferior a la que se establezca para 2024 y 2025.Esto también ocurre con los administradores de sociedades.

Los trabajadores autónomos que a 31 de diciembre de 2022 vinieren cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener durante el año 2023 dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas

Autónomo a tiempo parcial

Además, se elimina la figura del autónomo a tiempo parcial y se elimina el límite de 2.077,80 € al mes de base máxima de cotización para los mayores de 48 años, fijando la cotización por los ingresos percibidos.

Tarifa Plana de autónomos

Por otro lado, hay cambios en la Tarifa Plana para los nuevos autónomos que se den de alta a partir del 1 de enero de 2023. Durante el primer año tendrán una tarifa plana de 80 euros mensuales y, el segundo año podrán mantenerla siempre y cuando su rendimiento neto sea inferior al Salario Mínimo Interprofesional (SMI), finalmente pasarán a entrar el nuevo sistema de cotización en función de sus ingresos reales.

Además, se mantiene la bonificación del 50% en contingencias comunes en la cuota de autónomos para aquellos que también coticen en el régimen general como trabajadores por cuenta ajena (pluriactividad).

Los trabajadores autónomos que a 31 de diciembre de 2022 vinieren cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener durante el año 2023 dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas.

Cuando se inicie en la actividad, como no se conocen los rendimientos se cogerá la base mínima del tramo 1 de la tabla general que está comprendida en 2023 entre los 950 y 1.300 euros.

Comunidad de Bienes

Cuando se es miembro de una Comunidad de Bienes, el rendimiento computable será el correspondiente a la persona trabajadora (el declarado en el modelo 184).

Si se es socio administrador de la sociedad y se trabaja en ella, hay que computar los rendimientos íntegros derivados de la participación en la entidad, ingresos de trabajo, capital mobiliario derivados de su condición de socio, con un mínimo de base de cotización para 2023 de 1.000 euros.

{kind=link}