El Fondo Español de Garantía Agraria (FEGA) ha publicado una nueva nota explicativa sobre la próxima Política Agraria Común, en esta ocasión acerca de la Ayuda Básica a la Renta para la Sostenibilidad (ABRS) y la ayuda redistributiva, que sustituirán al actual pago básico de la PAC.

La nota explicativa ‘El apoyo a la renta en la nueva PAC 2023-2027’ recoge el proceso de conversión, es decir, la transformación de los derechos de pago básico en derechos de ayuda básica a la renta se va a llevar a cabo a través de dos etapas:

- En primer lugar, una conversión provisional de los derechos de pago básico a los derechos de ayuda básica a la renta antes de la apertura de la solicitud única de ayudas de la campaña 2023 (antes, por tanto, del 1 de marzo de 2023), de cara a que los agricultores conozcan el valor y la región estimados de sus futuros derechos con antelación y se ofrezca así seguridad jurídica a los agricultores que vayan a realizar las cesiones de derechos en esa campaña.

- Posteriormente, se procederá a realizar la conversión definitiva de los derechos, que tendrá lugar antes del 1 de abril de 2024.

A estos efectos, la transformación provisional de los derechos se basará en los datos de superficies declaradas en 2022, mientras que la transformación definitiva de los derechos se basará en las superficies declaradas en 2023.

La conversión provisional de derechos de ayuda básica se comunicará a los agricultores antes del inicio del plazo de presentación de la solicitud única de la campaña 2023, con el fin de que dispongan de una información aproximada del valor de sus futuros derechos de ayuda básica a la renta en el momento de planificar su actividad o las posibles transferencias de derechos.

Tanto la conversión provisional como la definitiva, tendrán el mismo procedimiento de conversión de los derechos, pero basándose en datos de declaración de superficies de la campaña 2022 o 2023 según corresponda.

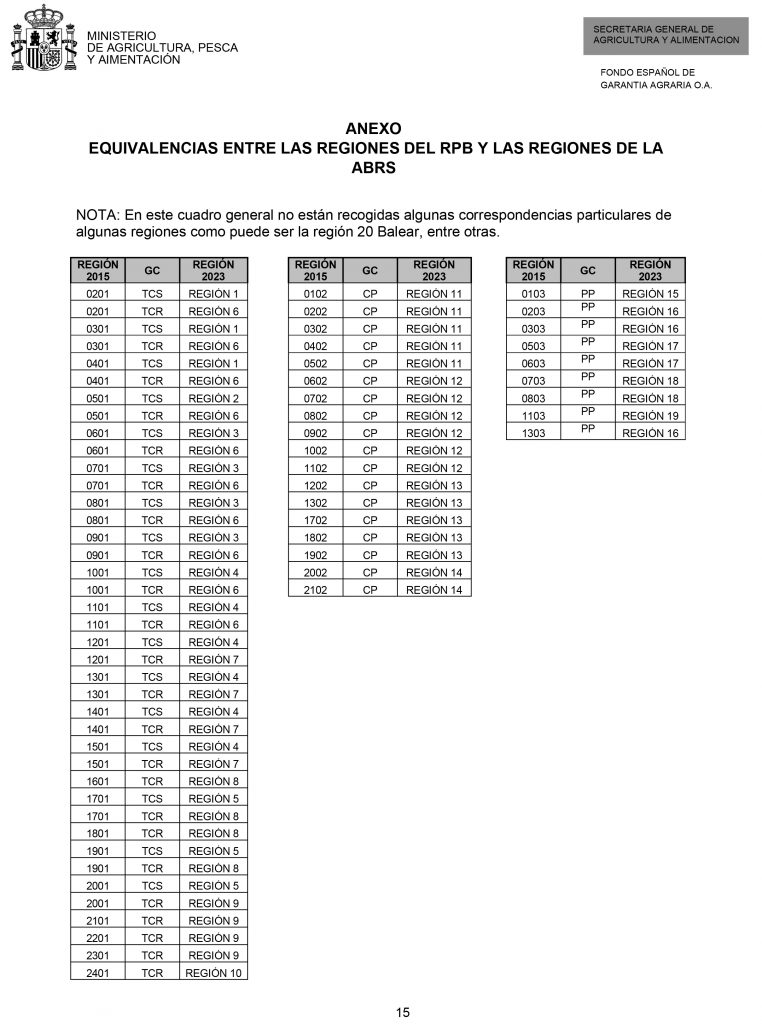

Para una mejor comprensión de dicho proceso, es necesario aclarar que se ha establecido una equivalencia por defecto entre la región de régimen de pago básico RPB (región 2015) y la región de ayuda básica a la renta correspondiente (región 2023).

Por ejemplo, la actual región RPB 0201 de tierras de cultivo tiene su equivalencia en dos regiones ABRS: la región ABRS 1 de tierras de cultivo de secano y la región ABRS 6 de tierras de cultivo de regadío.

¿Cómo se lleva a cabo el proceso de conversión?

En primer lugar, las autoridades competentes identificarán la superficie agraria a disposición de los beneficiarios, para cada una de las regiones agronómicas de ayuda básica a la renta. A continuación, se procede a realizar la conversión de los derechos de pago básico en derechos de ayuda básica a la renta según el siguiente proceso:

-PASO 1: Se establece la equivalencia existente entre la región de régimen de pago básico (región 2015) y la región de ayuda básica a la renta correspondiente (región 2023) según el cuadro de equivalencias que se recoge en el anexo. En caso de que el beneficiario disponga de dos regiones en 2023 a las que poder asignar una región 2015, se reparten los derechos de pago básico de forma proporcional a la superficie de las regiones 2023, ordenando los derechos según su valor nominal, de forma que los de mayor valor nominal se asignen a las nuevas regiones con un valor medio regional más alto.

-PASO 2: Cuando existan derechos de pago básico que no se pueda transformar mediante el punto anterior porque no exista suficiente superficie equivalente entre la región del derecho 2015 y 2023, se atribuye el derecho en primer lugar a la región 2023 del mismo grupo de cultivo que tenga superficie libre (Tierra de cultivo de secano, tierra de cultivo de regadío, cultivo permanente o pastos) y, después, a la región 2023 del resto de grupos de cultivo. La asignación de la nueva región siempre se realiza de forma proporcional a la superficie declarada y ordenada por valor medio, en caso de tratarse de varias regiones.

-PASO 3: Si siguen existiendo derechos de pago básico cuya región 2023 no haya podido ser convertida en los pasos anteriores, al no existir suficiente superficie en las regiones 2023, se les asignan la región que corresponda en función de la equivalencia de regiones 2015 – 2023 y, en caso de existir más de una región 2023 equivalente, se le dará la región de menor valor medio regional.

{kind=link}